来源:金联创钢铁

进入11月份,随着备受瞩目的“三大事件”尘埃落定,市场焦点再次从“宏观面”转向“基本面”,那么钢价会呈现何种走势呢?

作者:金联创-燕丹丹

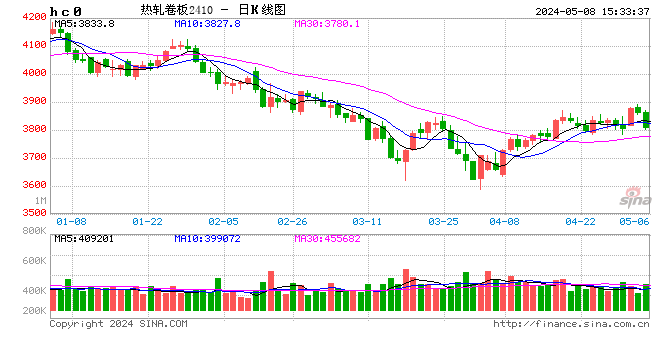

自9月底中央政治局会议、国务院常务会议、国新办发布会等一系列会议召开以来,一项项利好政策推出,使得市场预期明显改善,市场的关注点逐渐向“宏观面”偏移,大家都在期待更多的“增量”政策出台,但国庆节后,政策持续不及市场预期,导致钢价续涨乏力,震荡走弱。以热卷产品为例,截至10月31日,全国热卷主要城市平均价格3593元/吨,较月初均价跌96元/吨。

进入11月份,首周宏观面扰动依然较大。人大会议、美国大选以及美联储议息会议较为集中,在“三大事件”结果未落地之前,期货盘面波动幅度大且频繁,现货市场心态较为谨慎,商户操作上以出货为主,价格整体呈现震荡调整之势。周尾随着宏观事件尘埃落定,特朗普当选新一届美国总统以及美联储宣布加息25个基点均在市场预期之内,但国内会议出台的政策却被解读为利空,因此市场情绪出现回落,钢价迅速走弱。

从本次会议内容来看:从2024年开始,我国将连续五年每年从新增地方专项债券中安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元。再加上这次人大常委会批准的6万亿元债务限额,直接增加地方化债资源10万亿元,同时也明确,2029年及以后到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。

总的来说,12万亿财政大礼包将大大减轻地方政府的化债压力。不过,本次化债的三支箭对经济的影响是偏长期的,而对于股市与商品市场,本次会议并未放出直接的利好,因此市场多头情绪回落,盘面顺势下跌。

那么短期随着“宏观面”影响逐渐消退,钢市重心再次回归到“基本面”上来。供需方面来看,热卷自身矛盾不突出。截至11月8日,产量周环比回升8.23万吨到311.5万吨,达到9月以来的最高水平,但受制造业回暖的提振,热卷需求仍较好,库存连续9周去化,目前已降至年内低位水平。

原料方面,上周河北、山东等地主流钢厂对焦炭实行第2轮提降,幅度为湿熄降幅50元/吨,干熄降幅55元/吨,虽主流焦企有所抵制,但本轮提降已落地执行。同时近期铁水产量在顶部徘徊,加上近期钢价季节性走弱预期增强,导致原料端基本面支撑减弱。

整体来看,在短期政策略不及预期以及成本支撑不足的影响下,钢价或震荡下行,但当前供需面矛盾不大,钢价尚不具备趋势性下跌条件,预计经过短暂小幅向下调整后,中长期仍有再向上的机会。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号